令和2年の医療費について、医療費控除を行うため、先日、国税庁のe-Taxを使ってパソコンから確定申告を行いました。

今回は、医療費控除制度についてアウトラインをまとめてみたいと思います。

この制度は、医療費の自己負担額が多額(具体的には10万円超)となった場合、その方が金銭的に苦しくなることから、税金を軽減することで資金面のヘルプを行うものです。

税金軽減額は以下で算定されます。

・税金軽減額=(医療費自己負担額(注1)ー10万円)×(所得税率(注2)+住民税率(注2))

(注1)

対象となるのは医療費の自己負担額のため、医療機関窓口で支払った金額、つまり、自由診療であれば10割負担分ですが、保険診療であれば3割負担分までです。また、高額療養費や医療保険で戻る金額があれば、それも差し引く必要があります。

また、対象となる医療費は本人のほか、生計をともにする配偶者やそのほかの親族のために支払ったものが含まれます。

(注2)

軽減される税金は所得税と住民税です。住民税は税率一定ですが、所得税は所得が高くなるほど税率が上昇する累進課税のため、結果として、所得が高い方ほど、医療費控除で軽減される税金が大きくなります。

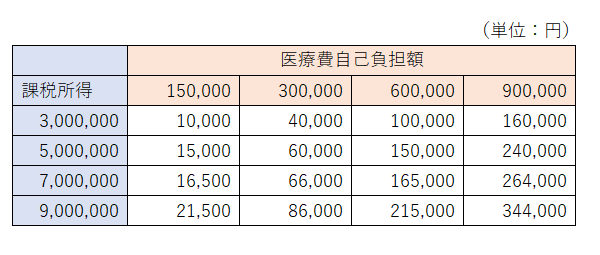

下表に、所得を縦軸(水色欄の3百万円~9百万円の4パターン)に医療費自己負担額を横軸(薄紅色欄の15万円~90万円の4パターン)にとって、白色欄で軽減される税金を試算してみました。

所得が高いほど、医療費自己負担額が大きいほど、軽減される税金が大きくなることが分かります。

医療費控除は、医療費を支払った年から5年間申告が可能です。

したがって、令和2年に支払った医療費は令和7年12月末までであれば申告することができます。申告にあたっては医療機関の領収書等支払いの事実を示す資料が必要です。

医療費はいつ、どのように発生するか予定できません。

また、10万円を少し超えた程度の場合、税金軽減額が少額で申告のメリットを感じられないこともあります。

この制度の上手な使い方としては、医療機関の領収書をあらかじめ年度ごとに集めておき、なんらかの事情でご自身またはご家族に多額の医療費が発生した場合、まとめて申告するのがよいでしょう。

(注)記載している内容は本記事作成時の法令に基づいています。また、アウトラインの説明にとどめているため、具体的な検討をされる場合、必要に応じて書籍にあたるなどしてください。