インフレ下ではお金の価値は目減りする

バブル後の失われた30年、ずっと続いてきたデフレ経済が(ようやく)インフレに転じてきました。現時点の予想では、このインフレはしばらく続くようです。

インフレ下では、たとえば、それまで1,000円持っていれば100円のみかんを10個買うことができたものが、みかんの価格が200円に上昇する結果、1,000円で買えるのは5個に減ります。つまり、同じ1,000円で買える物の数量が減る、1,000円の価値が目減りするという現象が起きます。

この際、収入も物価相当分、上昇すればそう問題はないのですが、そういかないことも多く、インフレ下では手持ち資金の有効活用もあわせて考えていきたいものです。

手持ち資金の活用に自分なりの運用方針をもつ

手持ち資金を有効活用しようとすれば、今の世の中、さまざまな情報があります。

従来からの個別銘柄株式、債券、投資信託、NISA、iDeCoに加え、銀行の定期預金特別金利キャンペーン、各種ポイントクーポンなどです。

これらの商品を個々に見ていると、その時々に、より有利そうな商品間を右往左往してしまい、結果、思ったようなリターンを得ることは難しいでしょう。

運用にも自分なりの方針が必要ということです。

今回のブログでは、現時点における私の運用方針をご紹介します。

手持ち資金の運用方針~私の場合

運用方針といっても必ずしも投資で大きく儲けようということではなく、手持ち資金の流動性を勘案の上、受け入れ可能なリスクの範囲でより有利なリターンを目指すということになります。順を追って説明します。

●STEP1:手持ち資金の現状把握

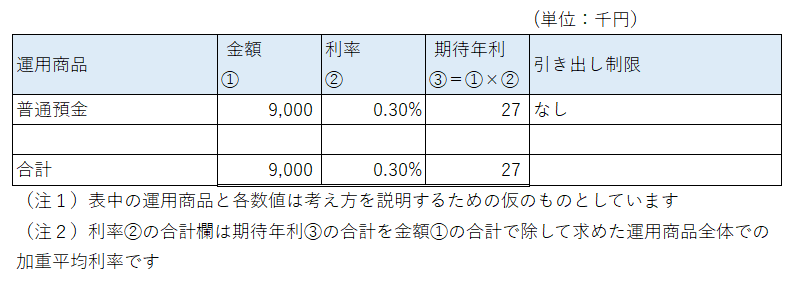

最初に手持ち資金の現時点残高を以下表の要領で把握します。

この場合、それぞれの金額に加えて年間利率と残高にその利率を乗じて求められる期待年利のほか、資金の引き出しに制限があればその旨を記載します。

年間利率と期待年利を書くのは現状の運用でのリターンを把握しておくため、引き出し制限を書くのはその資金を即座に生活費等他の用途に利用できるか(資金の流動性)を把握するためです。

●STEP2:余資の把握

次に、今後、1年間、いくらくらいの資金を使うか把握し、STEP1表の金額合計(①の合計)から差し引きます。

この結果、算出される金額は当面1年間は使う予定のない余裕資金(=余資)といえ、運用の対象と考えます。

例えば、今後1年間に生活費として5,000千円、個人事業の事業費として1,000千円使うということであれば、上表の数値を前提とした余資は、

9,000千円ー5,000千円ー1,000千円=3,000千円

となります。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

余資が算出できたら、続いてその運用を考えるのですが、少し長くなってきたので、この続きは次回ブログに譲りたいと思います。