手持ち資金の運用方針~私の場合(つづき)

●STEP3:運用方針の検討

前回、STEP1手持ち資金の現状把握→STEP2余資の把握まで説明しましたので、今回はそのつづきとして運用方針について書いていきます。

まず、一般的な考慮事項として以下2点を頭に置いておきます。

①資金の流動性

運用の結果、運用資金の引き出し(使用)に制限がかかることがあれば、日々の生活費等に困ることもあり得ます。そのような事態にならないよう予め留意します。

②リターン=リスク

リターンを得ようとすればその裏でリスクをとっていることを理解しておきます。「うまい話には裏がある」「虎穴に入らずんば虎子を得ず」ということわざがあるとおり、リターンとリスクは表裏一体の関係にあります。いたずらにリスクを恐れるということではなく、リターンの裏側にあるリスクを理解し、採り得る回避策をとることでリスクをコントロールします。

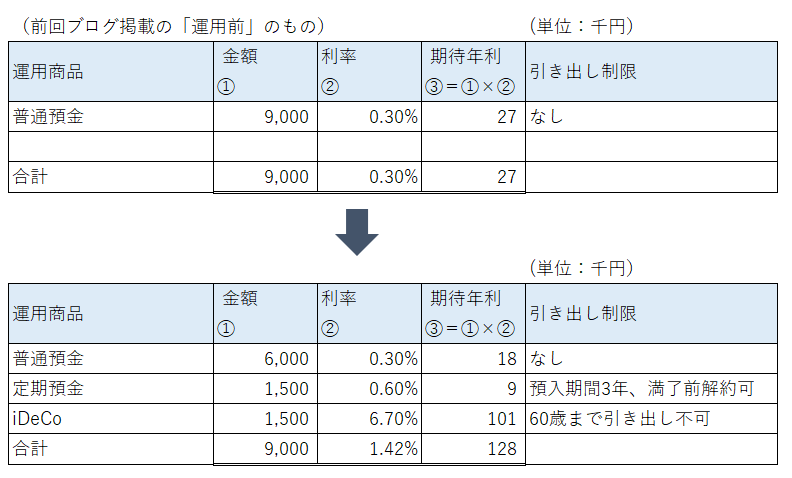

以上を踏まえ、私の場合、独立開業から間もないこともあり、今時点の運用としては、余資についても一定程度、資金の流動性を確保しておきたいことから、STEP2で算出した余資3,000千円のうち半分1,500千円を預入期間3年の定期預金とします。

定期預金は預入期間満了前での解約も可能ですし、この場合、約定金利を放棄することにはなりますが、元本割れはしないため、低リスクで流動性に優れます。

残る1,500千円はリターンを狙ってiDeCoで運用します。

リターンの裏側にあるリスクとして、iDeCo内で運用する商品の価格変動リスク(タイミングによっては元本割れもあり得ます)があるため、リスク回避策として長期分散投資を行います。

iDeCoでは運用する商品を選択できるため、世界中の株式、債券等を投資対象とするものを選び、分散投資とします。

また、iDeCoは、60歳まで引き出しできない定額積み立てのため、結果として長期投資となります。

これら運用の結果、手持ち資金の状況は以下のように変わります。

手持ち資金9,000千円全体の加重平均利率(②の合計欄)は0.30%から1.42%に上昇し、期待年利(③の合計欄)は27千円から128千円に増加しています。

期待年利の差額約100千円で買えるものを考えるとその差は小さくないです。

まとめ

2回にわたって近年のインフレを踏まえた余資運用について書いてきました。

そのポイントは、

①手持ち資金の現状を把握し、余資を算出する

②余資運用にあたっては、資金の流動性、リターン(その裏側にあるリスク)を考慮する

③想定されるリスクには予め回避策をとっておく

となります。

それぞれの方の置かれた状況によってベスト、ベターな運用は違ってきますが、その場合であっても今回、お示しした考え方の筋道は参考になるかと思います。

何かしら気づきがあったという方は、ご自身のケースにあてはめてみてください。

なお、お示しした運用商品、各数値は私の実際の事例そのものではなく、考え方を説明するための仮ベースのものである点、ご承知おきください。