ゼロ金利→金利がつく時代へ

通帳を見ていると、預金に付く利息が最近は多くなっていることに気づかれると思います。

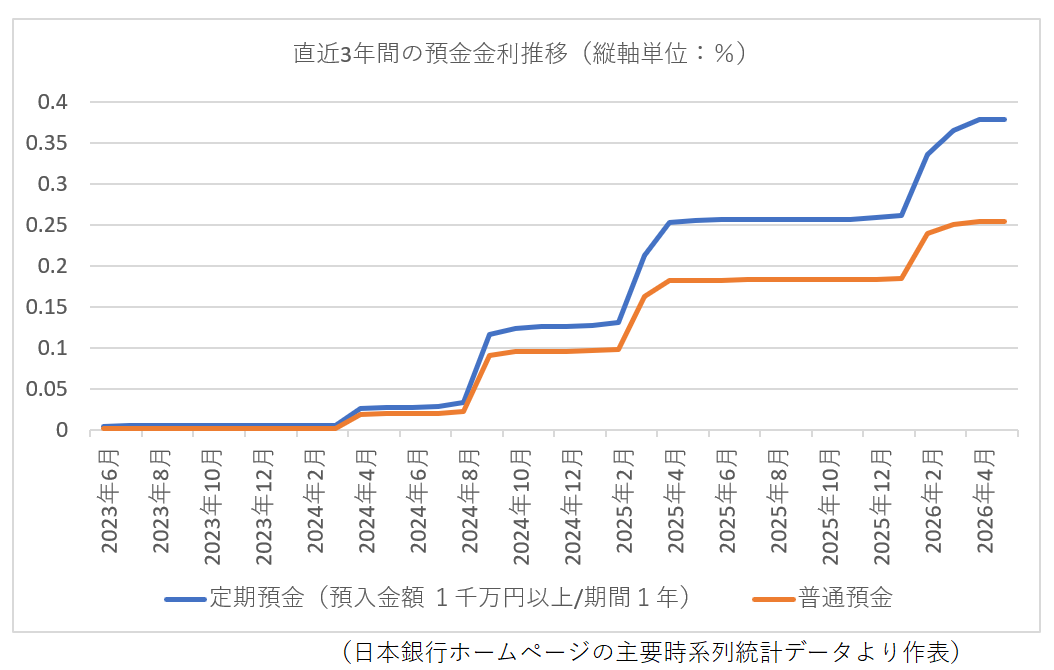

これは、永らく続いたゼロ金利の時代が終わり、預金に金利がつく時代が戻ってきているためです(本記事トップのグラフ参照)。

インフレが続く今、余裕資金があればその一部を投信信託や株式等で運用し、残りを定期預金とされる方も多いのではないでしょうか。

この際、定期預金の預入期間はどう決めていますか?

3つの考慮事項

預入期間の検討に当たっては以下の点を考慮する必要があります。

①一定時点では預入期間が長いほど金利は高くなる。

例えば、このブログを書いている2026年6月25日時点での三井住友銀行の定期預金金利は預入期間1か月:0.375%、1年:0.400%、3年:0.600%という具合です。

②日本の金利水準は中央銀行である日本銀行(以下「日銀」)がコントロールしており、今後、預金金利が上がるか下がるかは、株価や投信の基準価額などと比べればある程度予測しやすい

例えば、2026年6月16日の政策決定会合で日銀は政策金利を上げることを決定しましたが、その直後にメガバンクも預金金利を上げることを発表しています。

③預入期間の到来前に解約した場合、約定金利より低い金利が適用される。

定期預金は満期前の解約も可能ですが、その場合、予め決められた金利より低い金利しかつきません。

したがって、預入の時点では、普通預金より高い金利を狙って定期とするわけですから、預入期間に渡ってその分のお金は他の用途に回さないことを前提とする必要があります。

基本的な考え方

これら考慮事項を踏まえ、基本的な考え方は以下のようになります。

STEP1:今後の金利の動きを把握する

日銀の政策決定会合の日程は予め公表されており、2026年は年8回開催されます。ここで決まった内容は必ずニュースで取り上げられるため、これを追っていれば金利が今後、どう動くのかの手がかりとすることができます。

STEP2:金利の動きを踏まえて預入期間を決める

預入期間は、金利上昇局面では「短期」、金利低下局面では「長期」とします。

満期での自動更新を前提とした場合、長期間での預け入れは中途解約しない限り満期までの金利の動きが反映されません。これに対し、短期間での預け入れは自動更新のタイミングでその時点の金利が反映されます。

したがって、金利が上がっていくタイミングでは「短期」とすることで、上昇していく金利をタイムリーに受け取り、金利が下がっていくタイミングで「長期」に切り替えることで低下する前の水準の金利を長期間に渡って受け取ることができます。

なお、長期で預ける場合には、その間、資金が他の用途に回せなくなることも頭に置いておく必要があります。

金利がほとんどつかなかった時代、預入期間を深く考える意味はあまりありませんでした。

しかし金利がつく時代になると、預入期間の選択も家計や事業の資金管理の一つの判断事項になります。

通帳の預金利息の金額は一見、縁遠く見える日銀の政策決定と繋がっています。

このことを意識しつつ、定期預金の金利にも目を向けてみると面白いかもしれません。