簿記は要するに何のためにやっているのか

自分で商売(ビジネス)をやられている方の中には、会計ソフトを契約し、経費のレシートをソフトに入力されている方も多いかと思います。

これは、簿記、つまり、帳簿記入をやっているということになるわけですが、商業高校や大学の商学部などで簿記を学んでいない方からすると、「簿記とはなんぞや?」ということになります。

そこで、インターネットで簿記について調べると、借方、貸方、仕訳、総勘定元帳など、これもまたお初の言葉のオンパレードにぶち当たり、ますます、簿記アレルギーに陥ってしまうのではないでしょうか。

こういった場合、簿記は何のためにやっているのか、つまり、簿記のゴールを、最初にうまくイメージできているとその後の理解がスムーズになります。

簿記のゴールを冷蔵庫でイメージしてみる

簿記のゴールは、日々の取引を記録して、最終的に貸借対照表と損益計算書を作ることにあります。

では、貸借対照表と損益計算書とは何か?

単純化した以下の設例で説明してみます。

(設例)

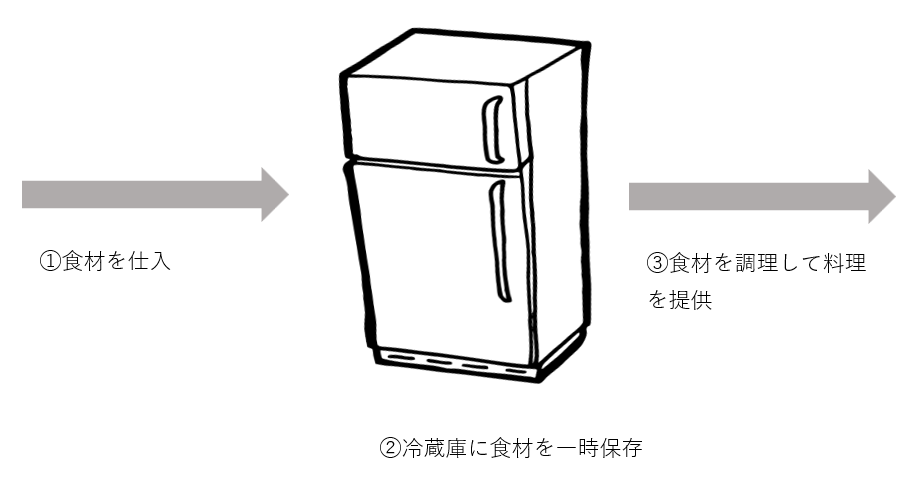

A氏は食材を調達して料理を作り、お客様に提供するため、日々、以下を行っている。

①食材を仕入

②食材を冷蔵庫に一時保存

③お客様がくると、冷蔵庫の食材を使って調理し、料理を提供する。

ここで貸借対照表は一定時点で冷蔵庫内にある食材を表し、損益計算書は一定期間における冷蔵庫の出と入り、つまり、料理として出たものとそれを作るために使った食材の入りを表します。

たとえば、①で食材を1万円仕入れ、そのうちの半分(5千円分)を調理してお客さんに料理として8千円で提供した場合、料理提供後の冷蔵庫には仕入れた食材の半分が残っているため貸借対照表には食材5千円が記載されます。一方、このお客さんに提供した料理は8千円、この料理を作るのに使った食材は5千円ですので、その差額3千円がA氏の利益として損益計算書に記載されます。

つまり、貸借対照表は一定時点の冷蔵庫内のストック情報、損益計算書は一定期間における冷蔵庫の「出」と「入り」としてのフロー情報を表しているといえます。

もし貸借対照表と損益計算書がなかったらどうなるか?

ここまでの説明で損益計算書は一定期間の利益(=もうけ)を表すことが分かるかと思います。

損益計算書がなければ自分がもうかっているのか、よく分からないまま、商売を続けることになります。

一方、貸借対照表は一定時点で商売に使えるもののストック情報を示しています。

今回の設例であれば、冷蔵庫にある食材の状況を把握せずに商売を続ければ、すでにある食材を余分に仕入れて賞味期限切れを起こしたり、せっかくお客さんから注文を受けても食材を切らしていて料理を提供できなかったりということが起こりえます。

日々の簿記は煩雑で時には余計な作業に感じられるかもしれません。

しかし、簿記のゴール、貸借対照表と損益計算書が果たす役割を知れば、自分の商売をよりよくしていくための武器のように感じられるのではないでしょうか。